Что делать если на меня взяли кредит без моего ведома?

Простота оформления займа и доступность онлайн-кредитования являются причинами распространенной проблемы - мошенничества в сфере микрофинансирования.

Отсутствие надлежащей проверки личности заемщика приводит к тому, что аферисты оформляют займы без ведома человека. Пострадавший узнает о кредите лишь спустя время, когда его начинают атаковать представители МФО или коллекторские компании с требованием срочно погасить долг. Данная статья поможет понять, как правильно вести себя в столь неприятной ситуации и доказать свою непричастность к кредиту.

Алгоритм действий при известии о кредите

Получив неожиданное известие о кредите, прежде всего, нужно взять себя в руки и не поддаться панике. Как правило, сотрудники кредитной организации или коллекторы ведут себя по отношению к должникам весьма некорректно: угрозы, запугивания, шантаж - частое явление в подобной ситуации.

Выполните следующие рекомендации:

- Выясните законность требований коллекторов, а также уточните, действительно ли на ваше имя оформлен кредит. Достоверную информацию по кредиту можно узнать на сайте бюро кредитных историй (БКИ). Только так можно убедиться, что речь идет не о фиктивном кредите, выплату по которому хотят добиться мошенники под видом коллекторов или представителей кредитных организаций.

- Убедившись в наличии кредита, нужно обратиться к кредиторам и запросить у них копии документов в 2-х экземплярах (для полиции и суда), номер банковской карты, куда были перечислены заемные средства. Данную информацию финансовые учреждения обязаны предоставить по требованию заемщика.

- Зафиксировать факт совершенного правонарушения в свой адрес. Для этого нужно обратиться в полицию с заявлением о получении кредитов третьими лицами на свое имя. В качестве доказательств мошенничества нужно предоставить документы, полученные от кредитора, а также отчет БКИ. Обращение в полицию необходимо для возбуждения уголовного производства и получения подтверждающего документа – выписки из реестра досудебных расследований. Рассчитывать, что полиция будет заниматься поиском мошенников, не стоит. Однако поданное заявление станет подтверждением в суде того, что вы оказались пострадавшей стороной.

- Отправить на адрес кредитора письмо с уведомлением о факте мошенничества третьих лиц по получению кредита. Письмо также должно содержать требование провести служебное расследование и закрыть кредит. К письму следует приложить копию выписки о возбуждении уголовного дела, полученной в полиции.

Ни в коем случае нельзя исполнять требования коллекторов, которые мастерски владеют искусством морального давления. Они преследуют одну цель - запугать настолько, чтобы заемщик оплатил кредит или часть его. Нередко в ход идут откровенные угрозы не только в адрес должника, но и его родственников. Однако нужно помнить, что коллекторы не имеют никаких законных прав для прямого воздействия на заемщика.

Не стоит прибегать к другой крайности и игнорировать факт оформления кредита на свое имя. В противном случае могут возникнуть неприятные последствия:

- открытие исполнительного производства;

- арест счетов;

- ежемесячное удержание кредиторами средств с заработной платы.

В случае, если кредитная организация отказывается признавать противозаконность оформления кредита, добиться аннуляции кредита и восстановить свою кредитную историю можно следующими способами:

- Обратиться с жалобой к регулятору. Контроль за деятельностью финансовых организацией в России осуществляет Центральный Банк (ЦБ), в Украине - Национальный банк Украины (НБУ). Жалоба на кредитную организацию, оформившую “липовый” кредит, должна включать в себя данные о ненадлежащей проверке личности заемщика, а также о нарушении порядка заключения договора.

- Обжаловать кредитную историю через БКИ. Для этого нужно предоставить в бюро документы, подтверждающие мошеннические действия в свой адрес. На основании полученной информации БКИ обязано потребовать у кредитной организации документальное подтверждение идентификации и верификации личности заемщика. В случае, если от кредитора не была предоставлена необходимая информация, бюро удаляет записи по наличию оформленных займов.

- Подать иск в суд о признании недействительным кредитного договора. Практика показывает, что доказать нарушения, допущенные кредитной организацией при оформлении договора займа, реально, однако на это потребуется время.

В судебном иске к кредитной организации нужно потребовать следующее:

- Признать договор займа незаключенным.

- Исключить запись о займе из БКИ.

- Прекратить обработку персональных данных, полностью удалить их из системы и дать пострадавшему лицу письменное уведомление об этом.

- Взыскать компенсацию морального ущерба и расходы на представителя.

Как узнать свою кредитную историю

Узнать, оформлен кредит на ваше имя или нет, можно не выходя из дома. Всю необходимую информацию можно узнать на сайте бюро кредитных историй (БКИ).

Бюро кредитных историй (БКИ) – это учреждение, которое занимается сбором, обработкой и хранением информации о кредитном поведении заемщиков, а также формированием их кредитной истории. Информацию о заемщиках в БКИ поставляют банки, страховые и лизинговые компании, кредитные союзы и другие финучреждения.

Кредитная история заемщика может находиться в одном БКИ или сразу в нескольких.

БКИ в РФ

Граждане Российской Федерации могут узнать информацию о кредите на сайте БКИ либо через сайт Госуслуг. Нужно учитывать, что на самом государственном сайте информацию о взятых кредитах никто не выдаст. Здесь можно узнать лишь список БКИ, в которых хранятся записи о кредитах и долгах на ваше имя. Эта услуга называется “Сведения о БКИ, в котором/которых хранится кредитная история субъекта кредитной истории” и она доступна в разделе “Налоги и финансы”.

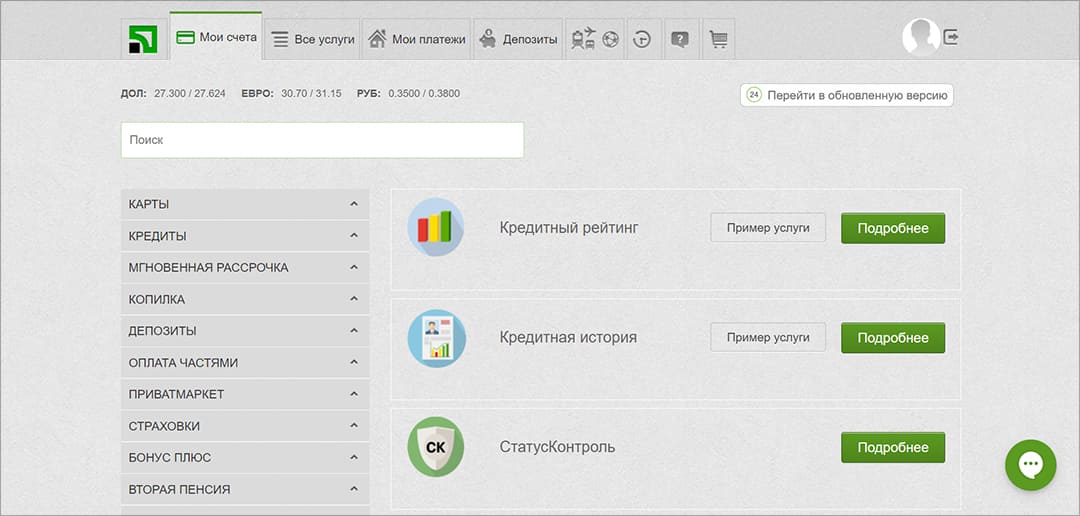

Посмотреть кредитную историю можно с паспортом в офисе БКИ или онлайн на сайтах банков или организаций. Пользователи портала “Госуслуги” с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро. Данная услуга предоставляется бесплатно 2 раза в год. За остальные запросы придется заплатить: цена и условия разные, в зависимости от того, какая организация предоставляет историю.

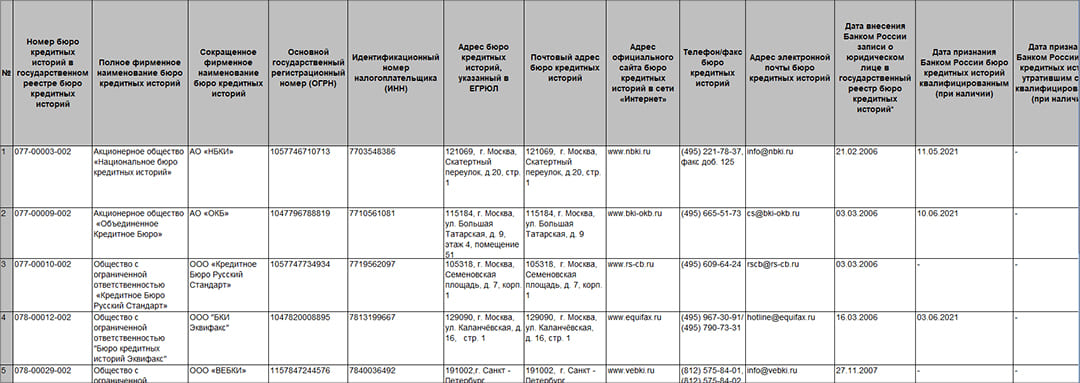

Перечень зарегистрированных БКИ можно узнать из государственного реестра бюро кредитных историй на сайте ЦБ РФ.

По состоянию на 31.12.2021 г. в РФ зарегистрировано 7 БКИ:

- АО “Национальное бюро кредитных историй”;

- АО “Объединенное Кредитное Бюро”;

- ООО “Кредитное Бюро Русский Стандарт”;

- ООО “Бюро кредитных историй Эквифакс”;

- ООО “Восточно-Европейское бюро кредитных историй”;

- ООО “Столичное Кредитное Бюро”;

- ООО “Межрегиональное Бюро кредитных историй “Кредо””.

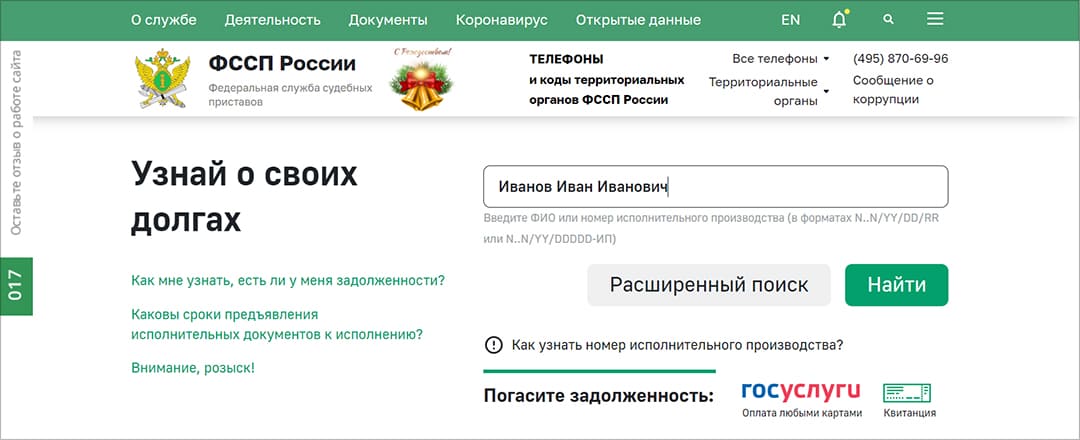

Граждане РФ могут узнать информацию об открытых исполнительных делопроизводствах/взысканиях на сайте Федеральной службы судебных приставов (ФССП).

Достаточно зайти на сайт ФССП, ввести в поисковое окно свои фамилию, имя, отчество и дату рождения. Проверять себя лучше “по всем регионам”.

В качестве дополнительной проверки рекомендуется найти сайт суда по месту жительства и отследить возможное наличие исковых производств на свое имя.

БКИ в Украине

На сегодняшний день в Украине действует 7 БКИ, а также Государственное бюро кредитных историй (Бюро кредитных историй Национального банка Украины):

- Украинское бюро кредитных историй;

- Первое всеукраинское бюро кредитных историй;

- Международное бюро кредитных историй;

- Универсальное бюро кредитных историй;

- Независимое бюро кредитных историй;

- Украинское кредитное бюро;

- Розничное кредитное бюро.

Все перечисленные БКИ находятся в Едином государственном реестре бюро кредитных историй и работают по одной и той же схеме.

В соответствии с Законом Украины "Об организации формирования и обращения кредитных историй", каждый гражданин Украины имеет право раз в год бесплатно ознакомиться со своей кредитной историей. Если есть необходимость проверять кредитную историю чаще, то придется оплачивать данную услугу.

При оформлении заявки нужно будет ввести следующие персональные данные:

- фамилия, имя, отчество;

- паспортные данные;

- идентификационный код;

- адрес проживания.

Самым популярным БКИ в Украине является Украинское бюро кредитных историй, база которого насчитывает почти 70 млн кредитных историй.

На платной основе можно использовать дополнительные сервисы:

- приложение “Кредитная история” УБКИ для Android и iOS;

- приложение либо интернет-банкинг Приват24 - в разделе "Кредитный рейтинг" (для клиента любого банка, данные которого есть в базе УБКИ).

При желании можно получить безлимитный доступ к своей кредитной истории и рейтингу, подключив платную услугу “СтатусКонтроль”. При возникновении любых изменений в кредитной истории она присылает на зарегистрированный номер телефона смс-сообщение.

Как доказать факт мошенничества?

Главным доказательством того, что кредит был оформлен мошенниками без ведома заемщика, является факт перечисления заемных средств на карту другого человека. Заемщик, не получив реальных денег от МФО, имеет полное право воспринимать требования кредитной организации погасить долг как манипуляцию и попытку решения проблемы (выдача денег аферисту) за счет “крайнего”.

Доказать, что карточка, на которую были перечислены кредитные средства, принадлежит другому лицу, можно следующими способами:

- Узнать наименование банка, выпустившего пластиковую карту, которой воспользовались мошенники, при помощи специальных сервисов. Для этого понадобятся первые шесть цифр номера банковской карты (BIN).

- В случае, если у заемщика нет счетов в банке-эмитенте, нужно получить подтверждающую справку.

- Если же пострадавший является клиентом банка-эмитента, то нужно обратиться в банк за справкой о счетах, открытых на его имя, с указанием номеров карт.

Необходимо обратиться в кредитную организацию, выдавшую кредит на ваше имя, и потребовать документы, идентифицирующие вас как заемщика. Как правило, в кредитном деле отсутствуют документы, либо они подделаны мошенниками.

Кредитная организация может отказать физическому лицу в предоставлении каких-либо документов. Однако этот вопрос быстро решается путем обращения в полицию, сотрудники которой имеют полное право потребовать все необходимые документы по факту возбуждения уголовного дела.

Популярные мошеннические схемы

На протяжении последних лет мошенники весьма успешно используют следующие методы по оформлению кредитов на третьи лица:

- Услуги по быстрому и более выгодному оформлению займа. Как правило, на подобную удочку клюют люди, которые хотят оформить кредит без лишней волокиты, “сэкономить” на займе, или те, у кого есть сомнительная кредитная история. Главная цель мошенников - получение ксерокопий всех необходимых документов, которые в дальнейшем будут использоваться без ведома заемщика. Если есть желание обратиться к посредникам при оформлении кредита, то стоит выбирать зарегистрированные агентства с разрешением на ведение брокерской деятельности и с хорошей репутацией.

- Использование копии паспорта. При оформлении онлайн-займа достаточно воспользоваться персональными данными, которые многие люди легкомысленно оставляют на просторах интернета (фото, скан-копии документов).

- Использование утерянного или украденного паспорта с переклеенным фото. В этом случае используется оригинал документа, в котором злоумышленник приклеивает собственную фотографию.

Как обезопасить себя от мошенников?

Чтобы не стать жертвой кредитных аферистов, рекомендуется выполнять следующие условия:

- Не передавать оригиналы и копии документов незнакомцам, сомнительным кредитным брокерам, предлагающим помощь в выгодном оформлении займа.

- Не выставлять в сети скан-копии документов с персональными данными и не отправлять их по электронной почте.

- Не разрешать фотографировать свой паспорт в салонах связи, банках и МФО.

- При необходимости оставить в какой-либо организации копии документов, на них (на всю страницу) следует написать фразу “Не для финансовых операций”.

- Не принимать участия в сомнительных операциях на “выгодных” условиях: аренда интернет-банкинга, залив денег на собственную карту, получение займа от инвестора и пр.

- Регулярно просматривать собственную кредитную историю, чтобы при наличии незаконно оформленного кредита своевременно принять меры.

- При утере паспорта нужно срочно обращаться в полицию с заявление о внесении документа в реестр утраченных (недействительных) документов. При утере карточки нужно немедленно заблокировать ее, позвонив на горячую линию своего банка.

Выводы

Известие о кредите, навязчивые звонки от сотрудников кредитной организации или коллекторов могут изрядно потрепать нервы. Однако не стоит поддаваться панике и выплачивать чужой кредит или, напротив, игнорировать проблему. Собрав все необходимые доказательства, обратившись в полицию, БКИ и государственный орган-регулятор, можно быть уверенным в том, что на суде будет несложно доказать свою невиновность.