Как рассчитать процент по займам

Реклама МФО предлагает заманчивые условия по займам, однако в большинстве случаев указанный в рекламе процент оказывается лишь верхушкой айсберга долговых обязательств. Перед оформлением кредита необходимо самостоятельно рассчитать сумму выплат по займу. Только так можно увидеть реальные цифры и быть готовым к предстоящему погашению долга.

Простые проценты по займу

Для самостоятельного подсчета процентов по займу необходимо знать следующие данные:

- сумма займа;

- процентная ставка;

- порядок уплаты процентов;

- срок займа в днях или месяцах.

Необходимая для расчетов информация содержится в пакете документов, в который входят официальный договор, соглашение, график платежей.

Для большинства займов в МФО используется простая формула начисления процентов. Это фиксированная ставка, при которой расчет идет с основной суммы при регулярных платежах на протяжении всего срока действия договора.

Метод подсчета простых процентов

Проценты по займу по простой формуле рассчитываются так:

N = ((P*r)/100)*n, где

- N – проценты по договору займа;

- P – сумма займа;

- r – процентная ставка по кредиту;

- n – количество дней займа.

Пример: заемщик оформляет заем в "Moneyman" в 20 000 рублей на 20 дней. Процентная ставка – 0,8% в день.

N = ((20 000*0,8)/100)*20 = (16 000/100)*20= 3 200 руб.

3 200 руб. - это количество % за весь срок займа (20 дней). Значит, спустя положенный срок, заемщик должен вернуть не 20 000 руб., а 23 200 руб.

Многие МФО предлагают 0% ставку при оформлении первого займа. Главным его условием является погашение долга без просрочки. Для такого займа характерна небольшая сумма и сроки погашения. При повторном обращении в МФО процентная ставка по займу будет уже стандартной.

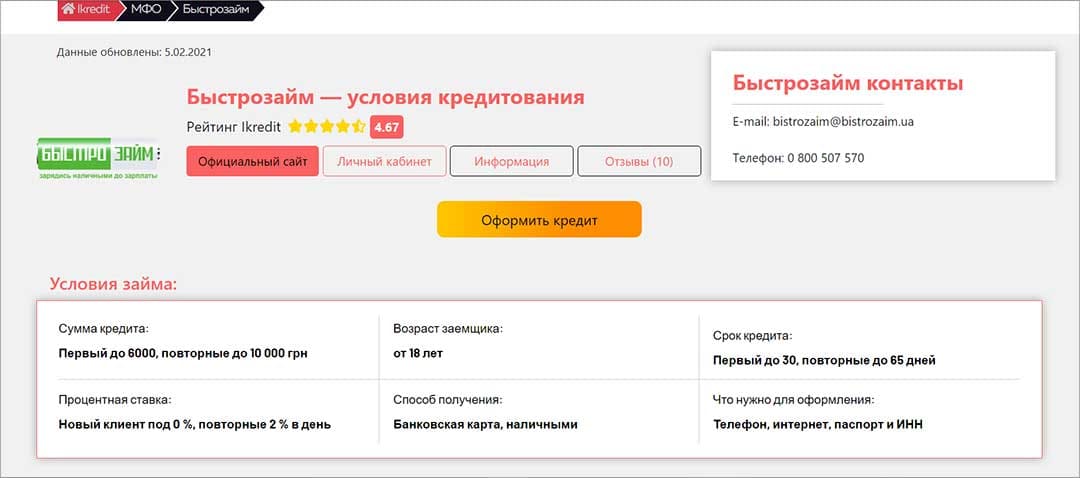

Пример: заемщик оформляет заем в "БыстроЗайм" в 10 000 гривен на 35 дней. Процентная ставка – 2% в день.

N = ((10 000*2)/100)*35 = (20 000/100)*35= 7 000 грн.

7 000 грн - это количество % за весь срок займа (35 дней). Значит, спустя положенный срок, заемщик должен вернуть не 10 000 грн, а 17 000 грн.

Расчет процентов за просрочку

При оформлении займа стоит учитывать и вероятность просрочки. В подобных случаях МФО начисляет особый процент за несвоевременную оплату, который начисляется на основную сумму займа.

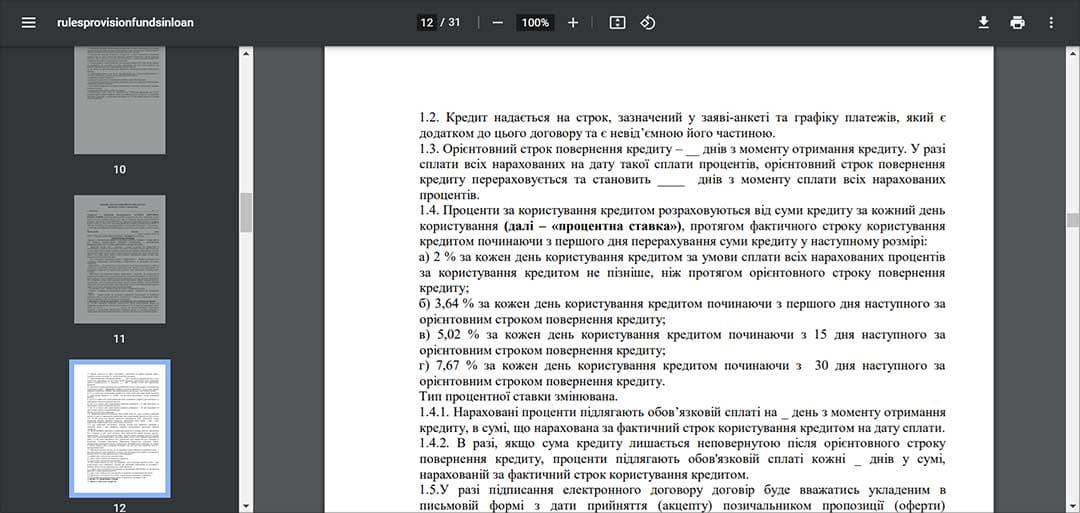

Конкретная величина процента за неуплату, как правило, прописывается в договоре.

Так, например, в договоре "БыстроЗайма" указано, что за первые 14 дней просрочки каждый день будет начисляться 3,64%, начиная с 15 дня просрочки, 5,02% за пользование займом и, начиная с 30 дня просрочки, уже 7,67% за каждый день пользования кредитом.

Предположим, просрочка по этому займу составила 20 дней. В этом случае % считаются так:

N=((10 000*3,64)/100)*14+((10 000*5,02)/100)*6=5 096+3 012=8 108 грн - сумма пени за 20 дней просрочки.

В итоге заемщику придется заплатить: 17 000+8 108=25 108 грн.

Если конкретной цифры процентов в договоре нет, то размер переплаты за просрочку зависит от величины ключевой ставки ЦБ РФ, которая действовала на период неуплаты. В Украине максимальная сумма пени за просрочку ограничивается двойной учетной ставкой Нацбанка, действующей на протяжении срока, за который будет взиматься неустойка.

N = P*n*t, где

- N – сумма просрочки;

- Р – чистая сумма займа;

- n – календарные дни просрочки;

- t – процент за неуплату или актуальный показатель ключевой ставки ЦБ РФ (в долях).

Пример: заемщик заключил договор займа на сумму 25 000 рублей, в котором процент за просрочку составляет 5%. Согласно этому договору, ежемесячный платеж осуществляется 20 числа каждого месяца. Заемщик вносит оплату 28 числа, то есть, его просрочка составляет 8 дней.

N = 25 000*8*0,05=10 000 руб.

Именно столько должен заплатить заемщик сверху, если пропустит дату выплаты долга на 8 дней.

В случае, если в течение всего срока заемщик дважды пропускал дату погашения займа, скажем, на 8 и 3 дня, то все просрочки просчитываются отдельно, и затем суммируются.

N = (25 000*8*0,05)+ (25 000*3*0,05)=10 000+3 750=13 750 руб.

Это процент неуплаты без учета основного долга заемщика.

Вывод очевиден: оформляя заем, нужно быть твердо уверенным в том, что он будет погашаться в указанные договором сроки.

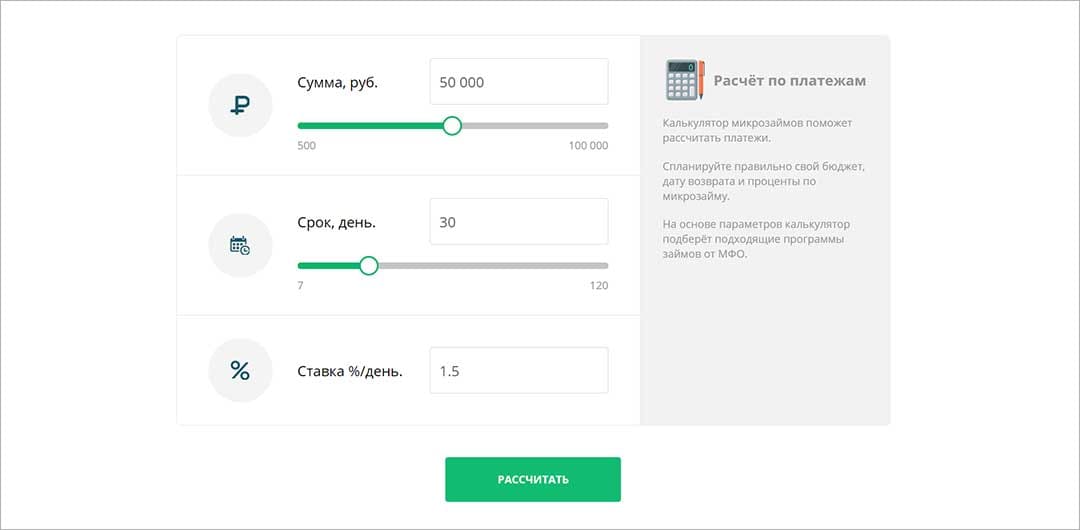

Расчет процентов при помощи онлайн-калькулятора

Узнать полную сумму для погашения долга можно при помощи онлайн-калькулятора расчета процентов по займу.

В интернете можно найти множество подобных программ, которые работают по единому принципу. Для получения результата нужно ввести следующие данные:

- сумму займа;

- процентную ставку;

- срок займа.

Стоит отметить, что большинство онлайн-калькуляторов по умолчанию используют формулу подсчета простых процентов.

При оформлении займа в МФО в онлайн-режиме заемные средства перечисляются на карту заемщика. В этом случае нужно учитывать комиссию за снятие наличных, предусмотренную банковской картой. Аналогичная ситуация и при погашении займа, например, через терминалы самообслуживания. Нужно уточнить у МФО, берет ли организация на себя этот вид расходов.

Выводы

Умение самостоятельно рассчитывать сумму переплаты по займу, вычислять сумму просрочки – важный навык, который может пригодиться в любой момент. Эти знания являются основой финансовой грамотности. С их помощью можно не попасть впросак и выбрать наиболее выгодные условия займа.