Что такое МФО (МФК и МКК)

МФО - это микрофинансовые организации, предлагающие населению краткосрочные денежные займы на небольшие суммы под высокие проценты. Легкость и доступность оформления займа привлекают потенциальных заемщиков, которые не всегда понимают, в чем заключается разница между МФО, МФК и МКК.

Особенности МФО

На территории России и бывших союзных республик микрофинансовые организации работают с 1990-х годов, после перехода экономики на рыночные принципы. Изначально они не подлежали государственному контролю и регулированию, но в последнее время работа МФО контролируется нормативными актами.

Микрозайм позиционируют как финансовый продукт, который человек может приобрести “до зарплаты”. То есть это относительно небольшая сумма денег, которая выдается на короткий срок. Предполагается, что заемщик сможет быстро вернуть долг, не почувствовав серьезную финансовую нагрузку в связи с высокими процентами.

Большая популярность МФО среди населения обусловлена следующими преимуществами:

- Простота оформления. В большинстве случаев для оформления займа достаточно предоставить паспорт и написать заявление. Никакие дополнительные справки (с места работы, налоговой инспекции) не нужны. Иногда у нового заемщика, а также при оформлении займа на крупную сумму, могут потребовать дополнительный документ, подтверждающий данные о нем (ИНН, пенсионное удостоверение, военный билет, водительское удостоверение).

- Скорость принятия решения. Как правило, рассмотрение заявки занимает немного времени: 10-30 минут.

- Работа в режиме 24/7: заявки принимаются круглосуточно.

- Возможность оформления займа в онлайн-режиме. Подавляющее большинство МФО предлагает онлайн-оформление займов. Данная процедура отличается простотой и доступностью для каждого. При получении положительного ответа деньги перечисляются на карту заемщика.

- Оформление займа всем категориям граждан: с небольшой зарплатой, сомнительной кредитной историей, без официального источника дохода, студентам, безработным, пенсионерам.

МФО имеет и свои негативные стороны. К ним относятся:

- Высокая процентная ставка. Она насчитывается каждый день и в среднем составляет около 1%. Соответственно, в годовом эквиваленте эта цифра возрастает до 300-600% годовых.

- Небольшие денежные суммы. В МФО невозможно взять внушительную сумму в долг даже при наличии положительной кредитной истории.

- Малые сроки займа. В большинстве случаев, срок возврата долга не превышает 30-45 дней.

- При просрочке набегает внушительная пеня и штраф. При невыплате долга МФО имеет право обратиться в суд или передать долг в коллекторское агентство.

Высокий процент займов МФО объясняется тем, что деньги выдаются заемщикам без строгой проверки платежеспособности. МФО сильно рискует, поскольку внушительный процент микрозаймов не возвращается в принципе. Для компенсации финансовых рисков на займы устанавливается высокая процентная ставка. По сути честные заемщики платят и за себя, и “за того парня”.

Отличия МФО от банка

МФО, как и банки, выдают деньги в долг под проценты, но на этом сходство между коммерческими организациями заканчивается.

Для МФО характерна узкая направленность: они имеют право только выдавать займы. В отличие от банка, они не могут совершать такие операции:

- открытие и ведение счета;

- покупка и продажа валюты;

- перевод денег по поручению клиента;

- сдача в аренду ячейки для хранения ценностей;

- и пр.

МФО и банки не являются серьезными конкурентами, так как их кредитные программы ориентированы на разные группы населения. К преимуществам банка относят возможность взять крупную сумму денег на длительный срок под относительно невысокий процент (10-30% годовых). Однако получить банковский кредит удается далеко не всем.

К главным отличиям банка при выдаче кредита относят:

- полный пакет документов (паспорт, справки, подтверждающие уровень дохода, прочие документы по требованию банка);

- тщательная проверка платежеспособности кредитора;

- срок рассмотрения заявки и выдача денег составляет от нескольких дней и дольше;

- при плохой кредитной истории банк отказывает в кредите.

МФО не являются банковскими учреждениями и не подчиняются обязательным для банков постановлениям. Для микрофинансовых организаций существуют свои законы и нормативы.

Виды МФО

МФО, получившие разрешение на ведение работы и занесенные в Государственный реестр, имеют право осуществлять микрофинансовую деятельность, то есть выдачу займов.

Все микрофинансовые организации делятся на два типа:

- МФК (микрофинансовые компании) – имеют более высокий статус среди МФО, благодаря большим возможностям в отношении выдачи займов и привлечения средств. Контроль за МФК более жесткий, чем за другими МФО.

- МКК (микрокредитные компании) – выдает займы, как и МФК, однако имеет ряд ограничений в деятельности. При этом для МКК требования законодательства не так строги.

И МФК, и МКК выполняют одинаковые задачи: они созданы для выдачи займов населению. Для заемщика отличия МФК и МКК незначительны. Различия важны для самих компаний и инвесторов.

В Украине нет официального разделения компаний, предоставляющих микрозаймы. Проще говоря, разница между МФО, МФК, МКК и банком сводится к разграничению микрозаймов и традиционных банковских кредитов.

Разница между МФК и МКК

| Характеристика | МФК | МКК |

| Максимальный размер микрозайма физическому лицу | 1 млн руб. | 500 тыс. руб. |

| Размер собственного капитала | Не менее 70 млн руб. | 2 млн руб., с постепенным увеличением до 5 млн руб. в 2024 году |

| Инвестирование в МФО | Допускается привлечение инвестиций от учредителей, а также от физических лиц, не являющихся учредителями, на сумму не менее 1,5 млн руб. | Допускается привлечение инвестиций только от учредителей (участников или акционеров). |

| Выпуск облигаций | Разрешен | Запрещен |

| Членство в саморегулируемой организации (СРО) |

Обязательное членство | Обязательное членство |

| Ежегодный аудит | Обязателен | Не обязателен |

| Надзор со стороны Центрального Банка | Постоянный надзор | Только в случае обнаружения нарушений в работе |

| Возможность онлайн-оформления займа | Есть | Отсутствует. Возможна только личная идентификация заемщика, с выездом на дом или оформлением договора в офисе компании. |

Государственное регулирование МФО

Долгое время МФО осуществляли свою деятельность без полноценного внешнего контроля, что стало поводом для получения большого числа жалоб и обвинений со стороны населения.

В настоящее время работа микрофинансовых организаций контролируется следующими органами:

- В Украине с 2020 года регулирование деятельности МФО осуществляет Нацбанк. Все официальные МФО на территории страны зарегистрированы в Реестре юридических лиц и физлиц-предпринимателей (сайт Министерства Юстиции). Полный список можно найти на сайте Минфина.

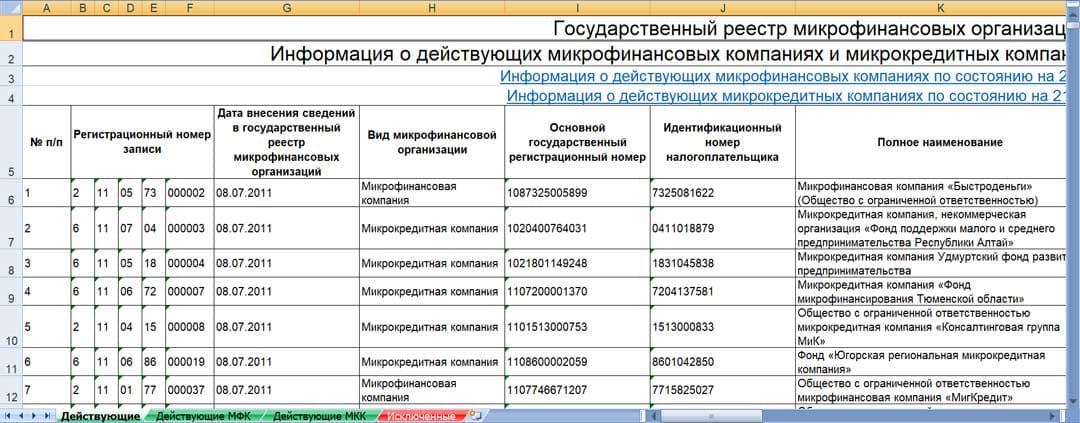

- В Российской Федерации регулирование деятельности МФО осуществляет Центральный банк. Зарегистрированные МФО находятся в Государственном реестре Центробанка РФ (сайт Центробанка).

Скриншот Государственного реестра Центробанка РФ

Ограничения в работе МФО

Все без исключения зарегистрированные МФО обязаны соблюдать данные ограничения:

- В РФ максимальная процентная ставка МФО составляет 1% в сутки, а общая переплата по займу не должна превышать 1,5-кратной суммы выданных средств. В эту сумму должны входить все штрафы и неустойки.

- В Украине ставка по займам составляет до 2% в сутки, то есть 730% годовых. Максимальная сумма штрафов и пени не должна превышать двойной суммы кредита.

Получить микрозайм “до зарплаты” можно в режиме онлайн, не выходя из дома.

Интернет-займы

В настоящее время большинство МФО имеют собственные сайты, с помощью которых происходит оформление микрозаймов в режиме онлайн.

Для получения заемных средств необходимо пройти простую процедуру:

- заполнить заявку на сайте выбранной МФО;

- указать свои контактные данные и номер телефона;

- при необходимости выслать скан или фото паспорта;

- указать номер банковской карты, на которую МФО перечислит деньги.

При одобрении сотрудником МФО заявки необходимая сумма перечисляется на указанную карту.

При оформлении займа в режиме онлайн следует помнить, что на сайте компании должна быть указана следующая информация:

- различные варианты оформления займов;

- образец договора;

- полная информация о компании (юридический адрес, лицензия, состав учредителей и пр.);

обратная связь с сотрудниками компании.

При грамотном подходе к выбору МФО все возможные риски можно свести к нулю, и в короткие сроки с минимальным пакетом документов получить необходимую сумму.

Сайты-мошенники

Простота получения заемных средств привлекает интернет-мошенников, которые создают копии сайтов популярных МФО. Выглядят они очень похоже, разница кроется в малозаметных деталях.

Попадая на такой сайт, заемщик заполняет заявку на получение денег, после чего получает сообщение о необходимости оплаты комиссии за перечисление средств. После оплаты приходит отказ в займе. Но хуже всего, что полученные паспортные данные мошенники могут использовать для получения займов в других МФО. Как обезопасить себя от мошенников при выборе МФО, читайте здесь.

Рекомендации по выбору МФО

Деятельность МФО находится под контролем государственных организаций, однако регулярно появляются нелегальные компании или откровенные мошенники, способные испортить впечатление от сотрудничества с МФО.

При выборе МФО необходимо тщательно проверить все важные параметры:

- наличие действующей лицензии;

- внесение МФО в Государственный реестр МФО;

- просто и понятно составленный договор, в котором прописана вся важная информация (процентная ставка, размер штрафов и пени в случае просрочки, наличие льготного периода, график и способы погашения займа и пр.);

- наличие в сети отзывов о работе компании.

После отсева недобросовестных или нелегальных МФО следует заняться подбором компании, которая будет наиболее соответствовать требованиям конкретного заемщика.

К таким параметрам относят:

- размер процентной ставки;

- возможность оформления в онлайн-режиме;

- работа 24/7;

- высокая вероятность одобрения;

- оформление займа с плохой кредитной историей;

- возможность пролонгации.

Выводы

Компании по выдаче займов регулярно открываются и закрываются – это естественный процесс. Очень важно при оформлении займа в микрофинансовой организации МФК или МКК выяснить наличие установленной законом регистрации. Сделать это можно при помощи интернета, зайдя на соответствующий сайт контролирующего органа. Только так можно избежать сделки с мошенниками.