Законы о микрозаймах в России и Украине

Часто люди берут кредит, не читая условий договора и не глядя на реальные процентные ставки по кредиту. В итоге они становятся заложниками кабальных штрафов, пени и процентов.

Чтобы не стать жертвой недобросовестной МФО, необходимо знать, как происходит урегулирование отношений между заемщиком и компанией в рамках законодательства вашей страны.

Правовое регулирование МФО в Российской Федерации

Какие законы регулируют микрозаймы в РФ

Правовое регулирование микрофинансовых организаций Российской Федерации сконцентрировано в следующих законодательных актах:

- Конституция РФ;

- Гражданский кодекс РФ;

- Налоговый кодекс;

- Законодательство о персональных данных.

Основные положения Федерального закона №151 "О микрофинансовой деятельности и микрофинансовых организациях"

На территории Российской Федерации принят и действует единый законодательный акт, который напрямую контролирует МФО этой страны. Речь идет о Законе под номером 151 "О микрофинансовой деятельности и микрофинансовых организациях".

Согласно данному федеральному закону, все компании, которые предоставляют потребителям займы, делятся на две категории:

- микрокредитные организации (выдают заем до 500 тысяч рублей);

- микрофинансовые компании (выдают кредиты на любых условиях в пределах действующих законов и принимают инвестиции).

В рамках закона, МФО может быть как коммерческая, так и некоммерческая организация, не являющаяся банком.

Регулирование деятельности МФО в РФ осуществляет Центральный банк. Проверить, является ли законной та или иная микрофинансовая компания, можно, обратившись в специальный государственный реестр Центробанка РФ .

Согласно изменениям к законодательному акту с 01 июля 2020 года, к управляющим МФО выдвинут ряд новых требований. В частности, они должны отвечать всем требованиям деловой репутации:

- отсутствие судимости;

- наличие опыта работы;

- должное образование;

- и другие критерии.

Федеральный закон № 151 контролирует работу МФО, прописывает условия, на которых предоставляются кредиты физическим и юридическим лицам, а также устанавливает непосредственно размер микрозайма.

В 2019 году Центробанк Российской Федерации ввел ряд ограничений по выдаче микрокредитов. Эти ограничения выглядят следующим образом:

- С января 2019 года МФО не имеют законного права требовать больше 2,5 размера кредита с заемщика;

ПРИМЕР:

Человек берет заем в размере 15 000 рублей;

Срок кредитования - 30 дней.

МФО должна установить процент, по которому заемщик обязан вернуть кредит в размере не более 37 500 рублей.

- С января 2019 года кредитор не может выставить ежедневную процентную ставку более 1,5 процентов;

ПРИМЕР:

Размер кредита - 25 000 рублей;

Срок кредитования - 30 дней.

Заемщик должен вернуть кредитору проценты в размере 11 250 рублей (1,5% в день), а все, что больше - это нарушение закона.

- А уже с июля 2019 года размер ежедневной процентной ставки не может превышать 1% (в перерасчете - это 365% в год);

ПРИМЕР:

Размер кредита - 25 000 рублей;

Срок кредитования - 30 дней.

Заемщик должен вернуть кредитору проценты в размере 7500 рублей (1% в день), а все, что больше - это нарушение закона.

- С июля 2019 года суммарный размер штрафов, пени, процентов, которые должен вернуть МФО заемщик, не может превышать двукратного размера самого займа;

ПРИМЕР:

Размер кредита - 25 000 рублей;

Срок кредитования - 30 дней.

В общей сложности заемщик должен вернуть кредитору проценты, пеню и штрафы (в случае невыполнения договорных обязательств) в размере, не превышающем 50 000 рублей.

- С 2020 года эта цифра изменилась в сторону понижения. Сегодня кредитор не может требовать от заемщика вернуть кредит в более, чем полуторакратном размере.

ПРИМЕР:

Размер кредита - 25 000 рублей;

Срок кредитования - 30 дней.

В общей сложности заемщик должен вернуть кредитору проценты, пеню и штрафы (в случае невыполнения договорных обязательств) в размере, не превышающем 37 500 рублей.

В результате крайне невыгодных изменений для МФО, их количество на рынке стремительно снижается.

Кроме всего прочего, Федеральный закон №151 содержит такие положения:

- МФО могут предоставлять потребителю заем в размере до 1 млн российских рублей;

- МФО обязаны не раскрывать личную информацию о заемщиках, а также о финансовых операциях;

- МФО не имеют права принять инвестицию в размере более полутора миллионов рублей;

- Кредиторы не могут выдавать повторно заем человеку, чья задолженность выше 1 млн рублей;

- Кредитор не может налагать штрафные санкции на потребителя, который досрочно погасил кредит.

Основные положения Федерального закона №352 "О потребительском кредите"

Второй не менее важный закон - это Федеральный закон №353 "О потребительском кредите (займе)". Он определяет общий порядок выдачи микрокредитов.

В основных положениях Федерального закона №353 предусмотрено следующее:

- порядок формирования и подписания Кредитного договора;

- порядок предоставления кредитных средств заемщикам;

- прописан порядок, согласно которому, начисляются проценты и рассчитывается кредит;

- предусмотрен порядок урегулирования споров между компанией и заемщиком.

Правовое регулирование МФО в Украине

Какие законы регулируют микрозаймы в Украине

К концу 2020 года численность микрофинансовых организаций в Украине достигла 1020 компаний. Из них около 100 организаций предоставляют быстрые кредиты физическим лицам.

Несмотря на такое количество действующих МФО в стране, до недавнего времени процессы в сфере микрокредитования не были упорядочены. Более того, в Украине нет единого законодательного акта, который бы контролировал и регулировал работу всех МФО напрямую.

Подобные компании в своей работе подчиняются следующим нормативным актам:

1. Нормы гражданского права (Конституция, Гражданский кодекс и т.д.).

2. Закон Украины "Об электронной коммерции" (устанавливает тот факт, что электронная цифровая подпись, которая накладывается на Кредитный договор онлайн, имеет юридическую силу).

3. Закон Украины "О защите прав потребителей" (четко определяет права и обязанности потребителей мгновенных кредитов, предусматривает порядок судебной защиты их прав).

4. Закон Украины "О финансовых услугах и государственном регулировании рынка финансовых услуг" (берет под контроль отношения между участниками рынков финансовых услуг, устанавливает порядок создания, регулирования и деятельности учреждений финансового типа).

5. Закон Украины "О потребительском кредитовании".

Если первые четыре законодательных акта лишь косвенно касаются деятельности МФО, то последний закон, казалось бы, должен напрямую определять правовые и организационные основы потребительского кредитования в пределах Украины, но это не так.

Еще до недавнего времени вне зоны действия Закона "О потребительском кредитовании" находились следующие Кредитные договоры:

- договоры потребительского кредитования, подписанные сроком до одного месяца, а также договоры, по которым срок погашения займа не превышал один месяц;

- кредитные договоры, по которым полный объем кредита не превышал одну минимальную заработную плату заемщика, которая была установлена в день подписания такого договора.

Такие ограничения были удобны для большей части МФО, так как они с легкостью обходили нормы Закона, предлагая заемщикам кредит с возможностью погашения до 30 дней и с максимально возможной суммой, например, до 5000 грн.

Полноценные условия для надлежащего регулирования микрокредитов были созданы только в конце 2020 года и вступили в действие с 1 января 2021 года. Так, 15 сентября 2020 года был принят Закон № 891-ІХ ("О внесении изменений в некоторые законы Украины относительно потребительского кредитования, формирования и учета кредитных историй"). Этот законодательный акт вступил в силу с 1 января 2021 года.

Благодаря ему, появились следующие ограничения для МФО, которые призваны обезопасить заемщика от долговой ямы.

1. Максимальный совокупный размер штрафов и пени

Закон №891-ІХ считает потребительскими кредитами:

- кредитные договоры, которые подписывались не более, чем на 1 месяц;

- договоры, по которым общий размер займа не превышает одной минимальной заработной платы.

Соответственно, теперь на эти Кредитные договоры распространяется Закон "О потребительском кредитовании", а это означает, что суммарная цифра штрафов и пени по кредиту (размером до одной минимальной заработной платы) не должна быть больше двойного размера такого займа.

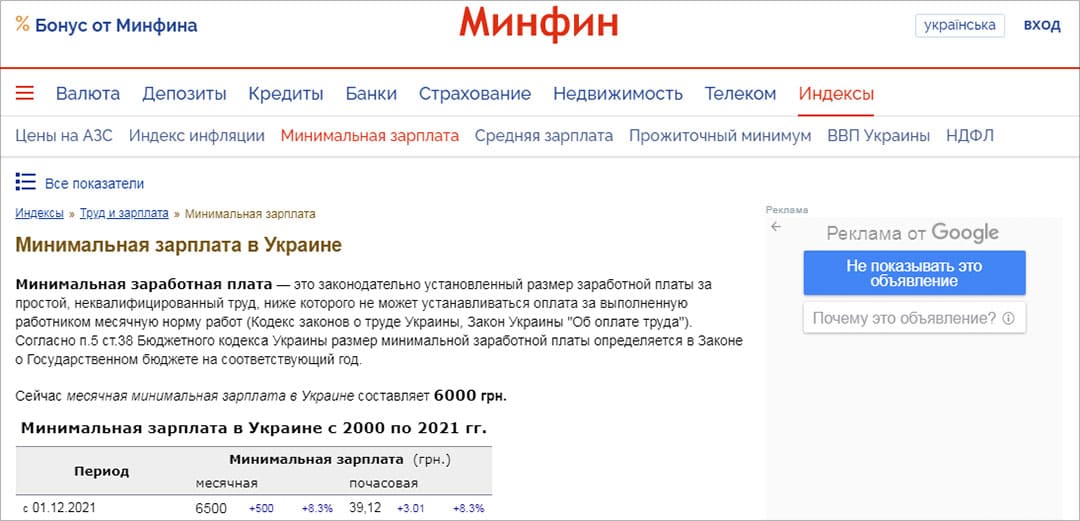

По состоянию на апрель 2021 года, минимальная заработная плата в Украине составляет 6000 грн. Текущий размер минимальной з/п можно отследить на тематическом портале “МинфинМедиа”.

Для наглядности приведем пример расчета, в котором видно, как некоторые МФО нарушают законодательные нормы:

ПРИМЕР №1 НАРУШЕНИЯ:

Человек берет кредит в размере одной минимальной заработной платы – 6000 грн.

Срок погашения – 30 дней.

Процентная ставка – 2% в день.

Заемщик просрочил выплаты по кредиту на 20 дней.

МФО устанавливает штраф за невыполнение договорных условий по кредиту в виде перерасчета процентной ставки на 4-й день просрочки в размере уже 4,4% в день.

Согласно законодательству, сумма штрафов для кредита в 6000 грн не может превышать 12 000 грн.

В нашем случае заемщик должен кредитору 13 200 грн (6000 грн*4,4%=264 грн*50 дней=13 200 грн)

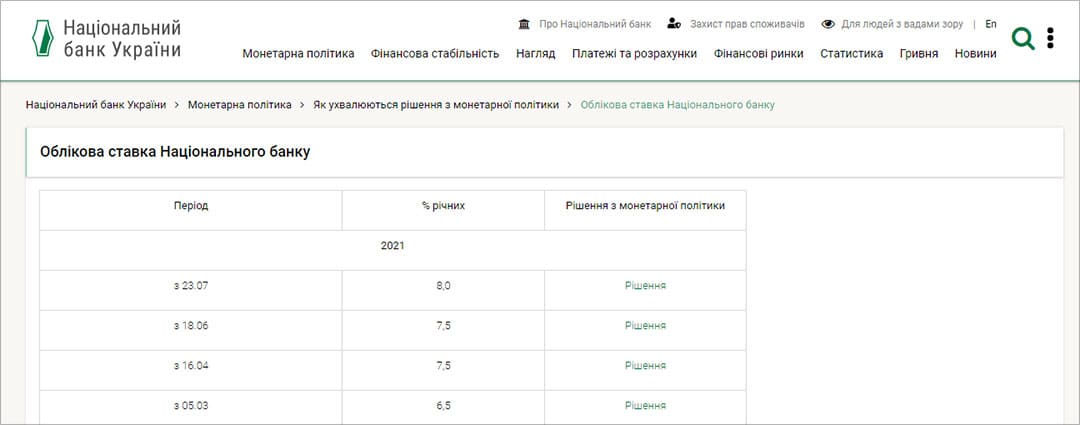

В остальных же случаях (когда заем превышает размер одной минимальной заработной платы), пеня и проценты за просроченный кредит не могут быть больше двойной ставки Национального банка. Текущую процентную ставку смотрите на сайте НБУ. Общая сумма неустойки по таким кредитам не должна превышать половину суммы такого займа (ЗУ "О потребительском кредитовании" №1734-VIII).

ПРИМЕР№2 НАРУШЕНИЯ:

Сумма займа – 10 000 грн.

Срок погашения – 30 дней.

Процентная ставка – 2,2% в день.

Заемщик просрочил выплаты по кредиту на 10 дней.

МФО устанавливает пеню за каждый день просрочки в размере, например, 5%.

Вместе с тем кредитор делает перерасчет процентов за просрочку 10 дней в размере 3,3%.

Итого заемщик должен кредитору проценты 13200 грн (10000*3,3%=330 грн*10 дней=4000 грн)+пеня 5000 грн (10000 грн*5%=500 грн*10 дней=5000 грн)=18200 грн.

Таким образом, общая сумма неустойки (штраф+пеня) превышает половину суммы по кредиту, что является нарушением.

2. Запрет на повышение процентной ставки по кредиту

Раньше МФО в случае просрочки клиента по кредиту могли увеличивать проценты вдвое, втрое и больше, умножая сумму займа в десятикратном размере уже с первых дней задолженности. Новый Закон запрещает компаниям изменять ставку даже в тех случаях, когда заемщик нарушает условия кредитного договора.

Наглядным здесь является Пример №1 незаконного нарушения по увеличению процентной ставки после просрочки. Как указано выше, максимум при таком расчете - 12 000 грн, а превышение этой суммы - это нарушение закона.

3. Защита личных данных заемщика

Чтобы получить кредит, теперь необходимо предоставить кредитору согласие на доступ к вашей персональной информации, в том числе и к кредитной истории. Если вы не даете свое согласие на сбор, обработку и хранение персональной информации, а МФО предоставляет вам заем, то она нарушает закон.

Кроме вышеперечисленных нововведений, ЗУ "О потребительском кредитовании" предусматривает следующие наиболее важные моменты:

- Потребитель имеет полное право в течение 14 дней со дня подписания Кредитного договора отказаться от него без объяснения явных на то причин и даже после получения денежных средств. (ст. 15.1 ЗУ "О потребительском кредитовании");

- Кредиторы не могут устанавливать заемщику дополнительную плату за досрочное погашение займа. (ст. 16.3 ЗУ "О потребительском кредитовании");

- Запрещено наложение одновременно и пени, и штрафов за единое нарушение заемщиком обязанностей по договору (ст. 21.4 ЗУ "О потребительском кредитовании");

- Кредитодатели имеют право привлекать к урегулированию вопроса о просроченной задолженности только тех коллекторов, которые будут внесены в специальный реестр НБУ путем подписания договора (ст.23.1 ЗУ "О потребительском кредитовании").

Кому подчиняются украинские МФО

Ранее в своей деятельности микрофинансовые компании Украины подчинялись Национальной комиссии по государственному регулированию в сфере рынка финансовых услуг.

С 1 июля 2020 года работу микрофинансовых организаций в Украине регулирует Нацбанк. Такие изменения обусловлены Законом о "сплите" (Законопроект №1069-2 "О внесении изменений в некоторые законодательные акты касательно усовершенствования функций по государственному регулированию рынков финансовых услуг").

Данный Закон подразумевает ликвидацию вышеупомянутой Национальной комиссии и распределение ее полномочий между Национальным банком Украины и Национальной комиссией по ценным бумагам и фондовому рынку.

Выводы

Деятельность большинства МФО не выходит за рамки правового поля юрисдикции той или иной страны. Тем не менее, чтобы убедиться, является ли законной деятельность выбранной вами микрофинансовой организации, достаточно обратиться к государственным реестрам.

- Украинские микрофинансовые организации можно поискать в Реестре финансовых учреждений Национальной комиссии, а также в Реестре юридических и физических лиц-предпринимателей Минюста Украины.

- Российские МФО можно найти на сайте Центробанка в государственном реестре. Убедившись, что нужная вам компания находится в одном из этих реестров, можно делать выводы о законности ее существования на рынке.

Важно иметь представление о законодательных нормах на рынке микрокредитования. Знание базовых лимитов по начислению штрафов, пени и процентных ставок, установленных законом, позволит вам не попасться в сети недобросовестных МФО. Нередко они устанавливают неоправданно высокие процентные ставки, вслепую обходя всевозможные рамки закона.