Кредит с просрочками

МФО способна быстро решить финансовую проблему, выдав заем на относительно небольшую сумму на небольшой срок. За подобную услугу МФО берет высокий процент, достигающий до 730% годовых. Но еще более кабальными становятся проценты, пеня и штрафы в случае просрочки выплаты займа. Решить проблему просрочки можно разными способами.

Максимальная переплата при просрочке микрозайма

До недавнего времени деятельность микрофинансовых организаций практически не регулировалась законом, и заемщикам приходилось выплачивать не только высокие проценты непосредственно по займу, но и огромные суммы различных штрафов за малейшую просрочку. В итоге общая сумма долга перед МФО увеличивалась в несколько раз.

В РФ

В настоящее время работа МФО регламентируется на законодательном уровне. Так, согласно принятым нормам, максимальная процентная ставка МФО на территории РФ составляет максимум 1% в сутки, а общая переплата по займу не должна превышать 1,5-кратной суммы основного долга. В эту сумму входят все штрафы и неустойки.

Пример: В МФО оформлен заем на сумму 10 тыс. рублей. В случае, если по займу не был внесен ни один платеж, то максимальная сумма к взысканию составить 25 тыс. рублей (10 тыс. рублей – основной долг и 15 тыс. рублей – все проценты, штрафы, пеня).

Однако данное ограничение является законным только для тех займов, которые были оформлены с 1 января 2020 года.

В Украине

В Украине ежедневная процентная ставка по займу не регулируется, однако максимальная сумма процентов, штрафов и пени в случае просрочки не должна превышать двойной суммы займа. Это условие распространяется на займы размером до одной минимальной зарплаты, оформленные с 1 января 2021 года.

В случае, если заем превышает размер одной минимальной заработной платы, штрафы и пеня за просрочку не могут быть больше двойной ставки Национального банка, а общая сумма неустойки не должна превышать половину суммы такого займа (ЗУ "О потребительском кредитовании" №1734-VIII). Текущий размер минимальной з/п можно отследить на сайте Минфина , а текущую процентную ставку - на сайте НБУ.

Пример: В МФО оформлен заем на сумму 10 000 грн (сумма выше минимальной з/п) сроком на 30 дней с процентной ставкой 2% в день. Просрочка составляет 10 дней. По договору в случае просрочки каждый день начисляется пеня в размере 5% и происходит перерасчет процентов за 10-дневную просрочку в размере 3%.

В итоге неустойка по займу составляет:

10 000*3%* 10 дней=300*10=3 000 грн (увеличенный процент за просрочку)

10 000*5%*10 дней=500*10=5 000 грн (пеня)

3 000+5 000=8 000 грн - общая сумма неустойки (штраф+пеня) превышает половину суммы по кредиту (5000 грн), значит, выплата была превышена на 3000 грн, что является нарушением.

Если МФО начислила большую сумму, чем предусмотрено законом, то это можно легко оспорить в суде. Кроме того, при возникновении просрочки МФО имеет право начислять пеню только на непогашенную часть суммы основного долга, а не на всю.

Последствия просроченного займа

Возврат долга является важной задачей МФО, которая будет использовать для этого все способы. К ним относятся:

- Звонки из компании с требованием погасить просрочку. Блокировать их бесполезно, так как звонки будут регулярно поступать с разных номеров.

- Звонки к родственникам, друзьям, на место работы/службы. В первую очередь о просрочке узнают те люди, чьи контакты были указаны в заявке на получение займа.

- Передача информации о нарушении условий договора займа в личную кредитную историю. Это снижает рейтинг и подрывает доверие со стороны других кредиторов. В дальнейшем оформить заем на выгодных условиях уже не получится.

- При игнорировании требований по оплате займа МФО подает в суд, на основании решения которого судебные приставы берутся за принудительный возврат средств (блокировка банковских счетов и списание денег в пользу кредитора, удержание 50% заработной платы, изъятие имущества). Если сумма долга не превышает 100 тыс. рублей, то МФО имеет право самостоятельно направить исполнительный документ о взыскании денежных средств по месту работы.

- Перепродажа долга коллекторам. Несмотря на то, что коллекторская деятельность регулируется законом, данные организации нередко превышают свои полномочия. Они могут назойливо звонить не только заемщику и его близкому окружению, но также его коллегам по работе, соседям, друзьям из соцсетей. Кроме того, коллекторы нередко применяют методы угрозы, порчи имущества.

Самым неприятным последствием просрочки является плохая кредитная история, которую может запросить любое юридическое лицо: банк, страховая компания, потенциальный работодатель, арендодатели квартир и пр. Плохая кредитная история говорит о неблагонадежности человека, который не способен выполнять обязательства. В итоге ему откажут в услуге или сильно завысят цену на нее.

Как реагировать на коллекторов

Активная деятельность коллекторских контор в случае передачи им просрочки МФО может существенно испортить жизнь. Если представители данных организаций нарушают закон, необходимо писать заявления в:

- полицию;

- Центральный Банк;

- НАПКА (национальную ассоциацию профессиональных коллекторских агентств);

- Роспотребнадзор.

Если же коллекторы действуют в рамках закона, то с ними есть шанс договориться об уменьшении суммы долга. Дело в том, что МФО продают коллекторским компаниям долги с внушительной скидкой, то есть в реальности за долг заемщика коллекторы платят меньшую сумму, чем МФО требует со своего должника. В итоге можно уменьшить сумму долговых обязательств.

Отказ от взаимодействия с третьими лицами

При оформлении займа от заемщика требуется согласие на использование персональных данных. В случае просрочки это может повлечь за собой неприятные последствия для должника и его близкого окружения, в частности, навязчивые звонки от коллекторов, иногда – с угрозами.

Порядок работы с личными данными установлен законом "О персональных данных" от 27.07.2006 г. № 152-ФЗ (Россия) и законом N 2297-VI "О защите персональных данных" от 01.06.2010 г. (Украина). Согласно этим законам, предусмотрено право субъекта персональных данных отзывать согласие на обработку личной информации.

Отказ от согласия на взаимодействие с третьими лицами необходимо подать письменно в контору МФО (два экземпляра). На одном из них организация при приеме должна поставить отметку о получении.

Данное заявление ограничит работу службы взыскания с контактными лицами, указанными в анкете. После получения заявления коллекторы, кредиторы и прочие лица, получившие право требования по переуступке долга, могут общаться непосредственно с должником.

Особенности погашения просрочки

При возникновении просрочки по микрозайму нужно понимать, что можно добиться снижения суммы штрафов и пени, и даже полной их аннуляции, однако все равно придется вернуть тело кредита – сумму, которая было получена от МФО.

Самым простым решением проблемы является полное погашение долга. Оплачивать задолженность лучше всего полностью, а не частями. Это связано с тем, что при погашении долга деньги в первую очередь идут на погашение процентов, штрафов, а непосредственно тело займа остается практически нетронутым.

Для полного погашения долга рекомендуется:

- Попробовать договориться с МФО о предоставлении любых возможных льгот при полном погашении займа. Это может быть пролонгация договора, списание части процентов и пр.

- Попросить помощи у близких предоставить рассрочку для оплаты займа. Этот совет работает при доверительных отношениях в семье.

- Обратиться к работодателю для предоставления займа на сумму долга. В этом случае между работником и работодателем заключается договор, в котором прописываются сроки и размер ежемесячных выплат. Таким образом, работодатель выплачивает всю сумму долга, а взамен удерживает из заработной платы 30%.

При возникновении просрочки самым верным решением станет незамедлительное обращение в МФО. Имея большой опыт работы с должниками, микрофинансовые организации смогут предложить оптимальный план выхода из подобной ситуации. При этом лучше всего получить письменное подтверждение обращения. Так будет легче доказать в суде свои честные намерения, если МФО откажется от сотрудничества.

Способы избавления от просрочки

Помимо самого простого и верного способа решения проблемы с просрочкой (полной оплаты долга), существует еще несколько способов, как с ней справиться. К ним относятся:

Реструктуризация – смягчение условий договора микрозайма, включающее в себя уменьшение процентной ставки, списание штрафов и пени, продление кредитования, "кредитные каникулы". При этом кредитная история остается чистой. Для проведения реструктуризации договора заемщик должен привести МФО веские доводы, что его материальное положение не позволяет выплатить сразу весь долг.

Рефинансирование – перекредитование, т.е. оформление нового займа для возврата предыдущего. Имеет смысл только при наличии нескольких непогашенных займов. В этом случае они объединяются в один кредит. Проводить рефинансирование выгоднее всего в банке, и сделать это нужно до первых просрочек во избежание плохой кредитной истории.

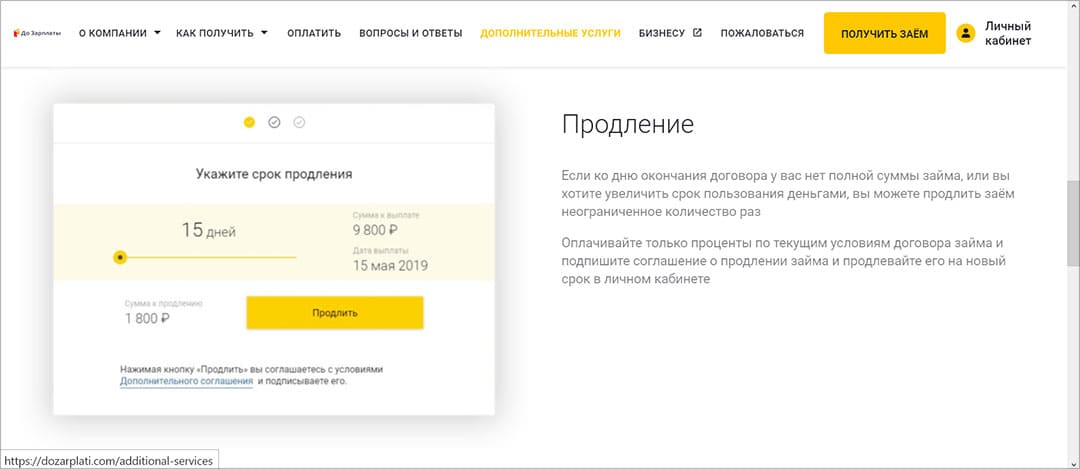

Пролонгация – продление срока погашения задолженности. Это не бесплатная услуга: за ее предоставление МФО либо увеличивает процент по кредиту, либо берет разовый платеж. Пролонгация станет выходом в том случае, если есть твердая уверенность в погашении долга в определенное время.

МФО "До зарплаты" предлагает осуществить пролонгацию долга в личном кабинете на сайте

Судебное заседание – проводится при обращении МФО в суд после того, как долг по займу достиг максимального уровня, установленного законом. При наличии объективных причин просрочки суд списывает часть процентов и пени.

Окончание срока исковой давности – списание долга по истечении времени. Кредитор имеет право подавать в суд на должника в течение 3 лет после первой просрочки. Эта дата остается неизменной после продажи долга коллекторам.

Объявление банкротом – долгая, сложная, требующая расходов процедура, которая проводится судом. Но даже признание должника банкротом не гарантирует списание долга по займу. У банкрота изымается почти все имущество и продается на торгах для оплаты долга.

Выводы

При возникновении просрочки по микрозайму следует сразу же обратиться в МФО для консультации. Компания может предложить на выбор разные пути решения этой проблемы: рефинансирование, реструктуризацию, пролонгацию договора. При отказе от оплаты долга МФО передают дело в суд или коллекторскую контору. Заемщик должен помнить, какую максимальную сумму в виде штрафов и пени может насчитать МФО. Эта цифра регулируется на законодательном уровне.